编译|芯东西 ZeR0

编辑|漠影

据彭博社报道,芯片公司们正在为即将到来的严重衰退期做准备,未来几个月半导体行业将出现重大转变——由此前创纪录的销售激增,转向十年来最严重的下滑。

疫情期间,半导体市场订单大幅增加,销售额和股价屡创新高,全球厂商都在抢订单、争产能。尽管人们希望这种繁荣景象能持续数年,但显然,现在芯片商们已经开始面临一个熟悉而残酷的问题:库存增加、需求萎缩。

这是一个在半导体行业反复上演的周期性困境,建一座芯片工厂需要数年时间,而它们并不总是在最需要的时候上线。过去几年的核心问题是供应不足,即便到现在,汽车制造商等一些企业仍面临电子零部件结构性短缺的问题。

但对于芯片商来说,风向已经变了。

01.十年来最严重下滑?花旗集团分析师Christopher Danely甚至提出了一个略显夸张的预计:这一行业的下滑将是至少10年、甚至20年以来最严重的,每家公司和每个芯片类别都可能受到影响。

据彭博社推演,上次类似的衰退发生在2019年,而且通常不会持续太久。但由于全球经济疲软,这一影响预计将尤为明显。如果在经济滑入衰退的同时出现库存调整,半导体行业将无法像上次衰退后那样迅速反弹。

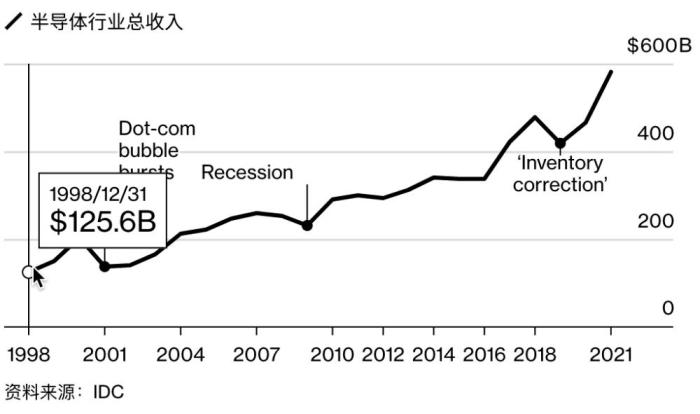

▲1998年-2021年半导体行业总收入变化(图源:彭博社)

不过,全球最大晶圆代工厂台积电在其最新财报会议期间作出了不同预测,认为2023年将出现典型的芯片需求下滑周期,但整体下滑程度不会更甚于2008年。

无论是台积电,还是中国大陆最大晶圆代工厂中芯国际,都判断这一轮周期调整预计要持续到2023年上半年,半导体供应链的过剩库存需要几个季度才能重新平衡到更合理的水平,同时也都传递出对未来需求增长的信心。

台积电董事长刘德音在财报会议期间透露,尽管消费电子产品芯片需求有所减弱,但在车用芯片与高性能计算芯片的强劲需求下,台积电今年产能仍将保持满载。

中芯国际预测,集成电路行业需求增长和全球区域化趋势不变,虽短期有调整,但本土制造长期逻辑不变,中芯国际对自身的中长期成长依然充满信心。

但不同于这些芯片制造商们稳定且强劲的业绩表现,多家芯片设计公司释放的行业信号都称不上乐观。美国GPU巨头英伟达的游戏业务营收降幅超过30%,美国存储芯片巨头美光科技警告称许多领域的需求正在迅速消失。

就在美光科技告诉投资者芯片需求正在减弱的同一天,美国总统拜登签署了《美国芯片与科学法案》。这在研究公司Sanford C. Bernstein分析师Stacy Rasgon看来“有点黑色幽默”。

“政客们将发现,当行业转向时,短缺问题能多快自行解决。”Rasgon谈道,最终,没有人真正知道会发生什么。这就是芯片产业,每个人都不擅长预测需求,先是过于乐观,然后又过于悲观。

02.芯片出货量猛跌,高通砍单降价双管齐下笼罩在芯片厂商头顶的阴霾,来自下游市场需求的急剧下滑。彭博社将芯片最大买家之一个人电脑(PC)行业之变比作“黑暗时代的先兆”。

根据市场研究公司Mercury Research数据,今年第二季度,台式电脑处理器出货量降至近30年来的最低水平,处理器总出货量经历了自1984年以来的最大同比降幅。另据市场调研机构CINNO Research数据,2022上半年中国智能手机SoC终端出货量约为1.34亿颗,同比下降约16.9%。

这是疫情封锁后的痛苦后遗症,之前因很多人改为在家办公,该趋势刺激了PC及其他设备的需求,当时芯片制造商接大量订单近乎接到手软,还要解决棘手的供应链问题。芯片买家们也非常豪气,愿意出更高价来采购芯片。

但现在,消费者们的购买需求减弱,相应的,芯片买家们也开始纷纷砍单,这就造成了业内所谓的“库存修正”。

据央视财经报道,美国移动芯片巨头高通正经历砍单行动,已减少其旗舰移动芯片骁龙8系列订单约15%,并将在年底把两款旗舰移动芯片降价40%左右。韩国存储芯片巨头三星亦在努力清库存,以降低消费电子产品需求减弱对存储芯片出货量的影响。

全球最大晶圆代工厂台积电的最新财报,也反映出消费电子市场的低迷。智能手机业务已经不再是台积电最新季度的第一大收入来源,该业务的未来份额预计还将继续下滑。

根据我国国家统计局数据,国内集成电路月产量自2021年8月达到峰值后逐月回落,2022年7月国内集成电路产量骤降16.6%,同月下游的智能手机产量及微型计算机设备产量分别下滑9.1%和6.0%。

韩国市场亦呈现技术需求放缓迹象:韩国7月智能手机销量同比下降29.2%,计算机和辅助设备出口下降21.9%,存储芯片出货量以13.5%的跌幅领跌。

03.从公司间的竞争,转为国与国的较量“这将是一次严重的衰退。”Northland Securities分析师Gus Richard说,“过去这是公司之间的竞争,由于战略重要性,现在这是国家间的竞争。”

此次一个不同以往的因素是,全球半导体行业核心地带的政府都在大力补贴新建工厂和设备。英特尔等公司游说通过芯片立法,称美国需要与亚洲制造商相比更具竞争力。现在,他们准备在需求不稳定的时候开始增加新的产能。

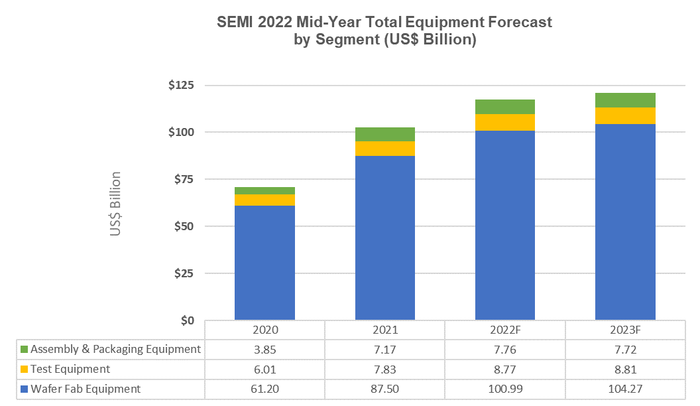

根据国际半导体产业协会SEMI发布的《年中总半导体设备预测报告》,原始设备制造商的全球半导体制造设备总销售额将在今年达到创纪录的1175亿美元,同比增长14.7%,预计明年这一数值将增至1208亿美元。2022年,中国台湾、中国大陆和韩国预计仍将是前三大设备买家。

▲2022年年中半导体设备细分市场规模预测(图源:SEMI)

由于前期成本高昂,芯片制造行业变得越来越不稳定。造价高达200亿美元的芯片工厂需要24小时不间断运转,还必须赶在它过时前,几年之内迅速获得回报。随着资金投入和技术门槛越来越高,现在拥有前沿技术的公司已经寥寥无几。台积电、三星电子和英特尔这三家公司更是占下了先进芯片制造的大部分产能。

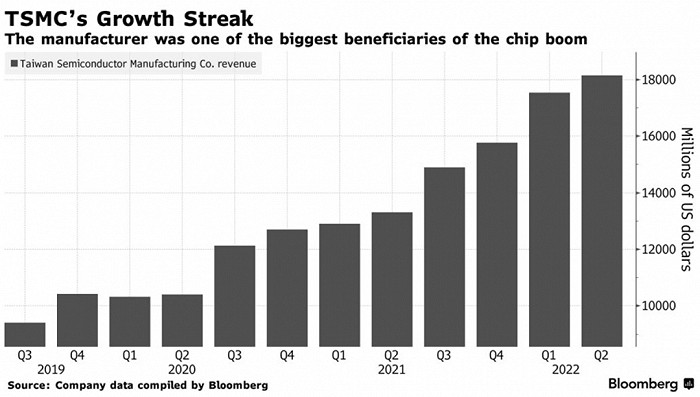

▲台积电收入増势(图源:彭博社)

这些公司适时增加了生产线,并使供应链尽可能更加高效。但在美国和欧洲计划在本土大建芯片生产线的努力,可能会破坏此前芯片产业在这种追求效率所做的努力和已经实现的平衡。

一些业内人士或分析师对美国扶持本土芯片制造业并不持有乐观态度。例如,Fitch Ratings分析师Jason Pompeii认为,该行业“实际上在美国和欧洲建立了重复的供应链”,其短期风险是对产能的过度投资导致经济下滑。

不过目前芯片制造商对长期需求普遍看好,预计到2030年底全球半导体行业总收入将破1万亿美元。如此推算,大规模建造芯片工厂,很可能是值得的投入。

04.结语:芯片业步入周期性低迷期总体来看,此前因供需失衡造成的芯片囤积热潮正回归理性,随着疫情趋缓和芯片制造商新建产线陆续投用,缺芯问题逐渐得到缓解,但市场疲软之势难以逆转,芯片行业正步入下行周期。

长远来看,人们对芯片半导体市场的前景持乐观态度,云计算、智能汽车等新兴市场都将催生更旺盛的芯片需求。但不确定性在于,如今全球芯片制造业正卷入一场空前的地缘政治风暴,其对未来半导体行业的走向影响尚处未知,各国的芯片相关激励政策及扶持本土芯片供应商的进程将持续是关注焦点。

来源:彭博社,台积电、中芯国际等财报

-PG电子(中国)官方网站