记者|张乔遇

近日,深圳飞骧科技股份有限公司(简称:飞骧科技)向上交所科创板递交了招股书,招商证券为保荐机构(主承销商)。

飞骧科技主营业务为射频前端芯片的研发、设计和销售,下游应用领域包括智能手机、平板电脑等移动智能终端机无线宽带路由器等网络通信市场。

目前,射频前端领域国产化率依然不高,未来的国产替代空间还较大。以国内射频前端芯片主要企业卓胜微(300782.SZ)、唯捷创芯(688153.SH)、飞骧科技及慧智微为例,2021年营业收入分别为46.34亿元、35.09亿元、9.16亿元和5.14亿元,合计95.72亿元,按QYResearch发布的2021年全球射频前端市场规模204.59亿美元规模来计算(按2021年平均汇率6.45计算),上述企业的全球市场份额合计仅为7.25%。

招股书显示,公司产品已应用于A公司、荣耀、三星、联想(摩托罗拉)、传音、Realme等知名品牌,并进入华勤技术、闻泰科技、天珑移动、龙旗科技、中诺通讯等知名ODM厂商供应链体系。值得注意的是,2019年至2021年,飞骧科技的复合增长率高达180.95%,但毛利率却不足5%。

上市前,实控人直接及间接承担的大额借款本金及利息金额约高达7661.08万元,还等着上市还款。

飞骧科技系由上海辛翔、凯华国芯、芯光润泽、斐振电子、国民技术共同出资设立的合资公司,公司成立于2015年,彼时的业务、资产等为收购国民技术的无线射频产品事业部资产组而取得,转让价格为4500万元。

截至发行前,飞骧科技共有79名股东,其中高新投创投为国有股东,持有飞骧科技发行前0.58%的股份,此外公司不存在持有股份占公司股本总额的50%以上的股东,股权结构较为分散。

飞骧科技实控人龙华及其控制的上海上骧、上海辛翔、斐振电子持有公司股份共计1.01亿股,占公司总股本的25.16%;虽然持股不高,但通过特别表决权股份的设置,龙华合集控制了公司64.46%的表决权。

需要指出的是,上市前,龙华还身负大额债务。

截至招股书签署日,龙华个人直接大额负债本金2500万元,主要债权人为宁波华地和深圳罗霄,龙华通过上海上骧间接需承担的大额负债本金为4396.90万元,上海上骧的债权人为珠海格昀。

据招股书披露,前述借款主要用于受让飞骧科技股份或实缴对公司的出资,按照借款协议约定的借款利率计算,龙华每年应承担的借款利息约高达438.33万元。

截至2022年9月17日,龙华直接及间接承担的大额借款本金及利息金额约高达7661.08万元。

宁波华地、珠海格昀作为债权人所对应借款的到期日为飞骧科技IPO申报材料被上交所受理之日起5个完整会计年度的届满日,深圳罗霄作为债权人所对应借款的到期日为发行人境内完成首次公开发行且龙华先生第一批股票解禁日后一年的届满日。

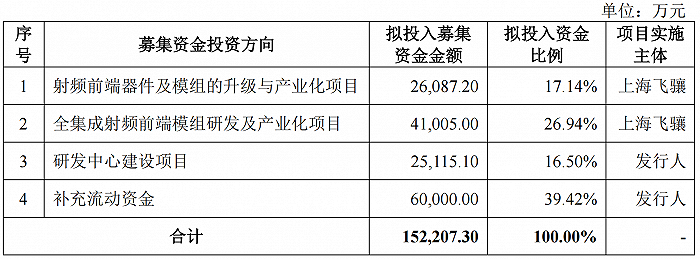

本次IPO,公司预计上市发行后总市值不低于人民币50亿元。飞骧科技拟募集资金15.22亿元,主要用于相关产品升级及产业化项目、研发中心建设和补充流动资金。

图片来源:招股书告竞争对手专利侵权反遭专利“下架”

图片来源:招股书告竞争对手专利侵权反遭专利“下架”飞骧科技主营业务为射频前端芯片的研发、设计和销售,下游应用领域包括智能手机、平板电脑等移动智能终端机无线宽带路由器等网络通信市场。

除公司以外,射频功率放大器领域有唯捷创芯、慧智微、昂瑞微等,作为同行业可比公司,飞骧科技与慧智微存在因知识产权纠纷存在两起未决诉讼,涉及慧智微生产及销售的S5643及S2916型号的射频前端产品。

根据慧智微IPO一轮问询函的回复,诉讼案件产生的背景及原因为:2019年5月,飞骧科技以慧智微有限的S5643及S2916型号的射频前端产品侵害其发明专利(专利授权号:ZL201110025537X)为由,分别在广州知识产权法院和广东省深圳市中级人民法院提起专利侵权诉讼。

2019年10月,根据慧智微有限的申请,经审查后对案涉专利作出宣告专利权全部无效的决定。广东省深圳市中级人民法院、广州市知识产权法院分别于2019年12月和2020年1月以原告飞骧科技已丧失权利基础为由,依法裁定驳回其起诉。

2019年11月,慧智微有限以飞骧科技前述恶意提起专利权诉讼及不正当竞争的行为向广州知识产权法院提起上表第一项诉讼,要求飞骧科技停止损害商誉、消除影响、赔偿经济损失100万元。2021年6月28日,一审法院驳回慧智微有限全部诉讼请求的判决,慧智微已向最高人民法院提起了上诉,截至招股书签署日,该案件仍在二审审理阶段。

飞骧科技同样在招股书中表示,公司于2020年1月以国家知识产权局为被告、慧智微为第三人向北京知识产权法院提起行政诉讼,请求撤销前述专利宣告无效的决定。

北京知识产权法院于2021年12月30日作出《行政判决书》([2020]京73行初447号),认定飞骧科技的相关权利要求不具备创造性,维持了作出的专利无效的认定,驳回飞骧科技诉讼请求。目前飞骧科技已向最高人民法院提起了上诉,截至本招股书签署日,该案件仍在二审审理阶段。

1.8倍的营收增速含金量几何?飞骧科技的主要产品包括5G模组、4G PA及模组、2G-3G PA及模组、射频开关类及泛链接类。公司产品已应用于A公司、荣耀、三星、联想(摩托罗拉)、传音、Realme等知名品牌,并进入华勤技术、闻泰科技、天珑移动、龙旗科技、中诺通讯等知名ODM厂商供应链体系。

2019年至2022年1-3月(报告期),飞骧科技主营业务收入金额分别为1.16亿元、3.65亿元、9.16亿元和2.50亿元,2019年至2021年复合增长率高达180.95%。虽然营收高涨,但公司却处于增收不增利的尴尬境地。

报告期,飞骧科技净利润分别为-1.20亿元、-1.75亿元、-3.41亿元和-1.20亿元,累计亏损7.56亿元。截至2022年3月31日,飞骧科技未分配利润金额为-4.14亿元,还存在累计未弥补亏损。

报告期,飞骧科技持续亏损且经营活动产生的现金流量净额分别为-7247.98万元、-2.85亿元、-6.51亿元以及-7606.93万元。

持续亏损、现金流紧张之下,飞骧科技还进行大额股权激励。报告期内,飞骧科技各期确认的股份支付费用分别为3167.62万元、1459.93万元、7304.77万元和1859.27万元;并预计在2022年至2023年将分别确认7437.07万元、5577.80万元,从而影响该两年公司的业绩和股东回报。

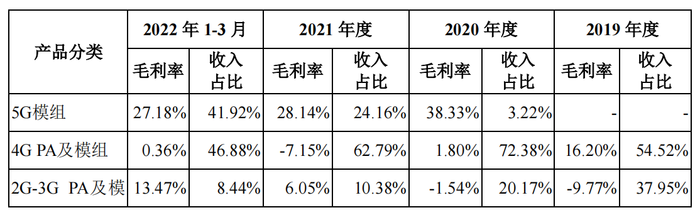

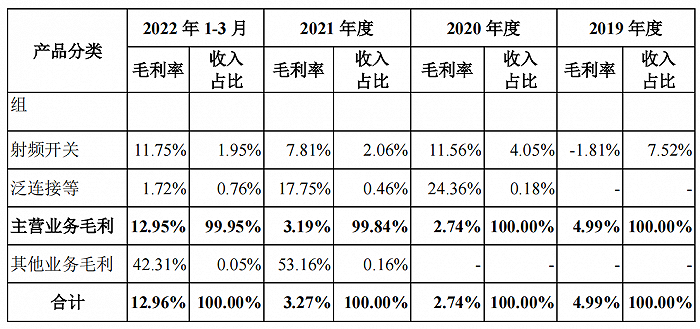

界面新闻记者注意到,飞骧科技连续三年毛利率不足5%。2019年至2022年1-3月,飞骧科技主营业务毛利率分别为4.99%、2.74%、3.19%和12.95%。

公司表示:毛利率水平较低系受毛利率较低的4G产品影响所致,2019年,4G产品系公司的核心毛利来源。随着主要4G产品市场竞争逐年趋于激烈,4G产品毛利率水平较低。

但公司4G PA及模组的毛利率也并不高,2019年为16.20%,低于2019年卓胜微(300782.SZ)、艾为电子(688798.SH)、慧智微毛利率的算术平均值23.65%,2020年至2022年1-3月,该产品毛利率分别为1.80%、-7.15%和0.36%。

图片来源:招股书

图片来源:招股书 图片来源:招股书

图片来源:招股书2020年,飞骧科技推出支持5G频段的手机射频前端整套解决方案,报告期内5G模组的销售收入分别为1173.87万元、2.21亿元和1.05亿元,占主营业务收入的比例分别为3.22%、24.19%和41.94%。2020年至2022年1-3月,飞骧科技5G模组毛利率分别为38.33%、28.14%和27.18%,也在逐年下滑。

除此之外,界面新闻记者还注意到,飞骧科技的销售费用率较高。

2019年至2022年1-3月,飞骧科技来自前五名客户的销售收入分别为1.02亿元、2.98亿元、7.25亿元和1.98亿元,占当期营收的比例分别为88.09%、81.60%、79.10%和79.11%,呈现客户高度集中趋势。公司客户主要为经销商,包括翰世宇科技、中电创新、科茂森等。

报告期,飞骧科技的销售费用率分别为15.81%、6.68%、5.42%和6.36%,高于同行业可比公司均值8.48%、3.30%、3.24%和2.10%。

对此,公司表示:一方面,公司在发展初期,为拓宽销售渠道开拓新客户及更好地服务客户,积极引入具有丰富经验的销售人员开发与维护客户关系,承担了相对较多的销售人员薪酬;另一方面,公司将技术支持部设于市场销售体系下,将技术支持部门人员薪酬在销售费用中核算,造成公司的销售人员数量较多。报告期内,随着公司营业收入规模快速增长、整体规模效应提升,公司销售费用率逐渐降低。

-PG电子(中国)官方网站