文|松果财经

三句话,车企又给产业链花了几个“小目标”:

9月23日,港股“动力电池第一股”中创新航开启为期5天的招股过程,小鹏汽车作为15个基石投资者之一,参与了其合计7.36亿美元规模的股份认购;

9月25日,澳大利亚上市锂矿商绿翼资源发布公告,蔚来通过全资子公司Blue Northstar,认购绿翼资源总价约人民币5579.8万元的股份;

9月26日,聚焦车载AI芯片的地平线宣布,获得奇瑞汽车融资。

显然,拉扯产业链成长,车企不遗余力。这种“和谐”的关系,本质上是因为新能源产业链的“塑形”仍在进行。越复杂,越有挑战,就越要抱团。

只有成为一家人,才能不说两家话对于处在转型关键期的车企而言,找到合适的产业链伙伴很重要。这个合适,既是技术要达标,也是供应要稳定。

奇瑞投资地平线的同时,还宣布双方正式开始在高阶辅助驾驶领域的新合作。今年的奇瑞瑞虎8 PRO、欧萌达OMODA 5等新车型,已搭载地平线征程3芯片。

今年1~8月份,奇瑞新能源累计销量达159373辆,同比增长241.2%。但是,它的新能源车主力,是两款售价在10万元以下的微型车。

对于一家正在转型的传统车企,加速变革需要更多推动力。奇瑞也在9月16日启动“瑶光2025”战略,火星架构、鲲鹏动力、雄狮科技、银河生态四大核心领域几乎全面覆盖了汽车生态。其中重要的自动驾驶部分,自然不能马虎应对。

相较于AI芯片,来自锂矿和动力电池领域的信息更容易解释为什么车企要和产业链绑定。

一个是此前产业链上游锂、镍等原材料的持续涨价,车企的诉苦言论频频出圈。9月26日,国内锂价报51.15万元/吨,较年初29万元/吨上涨76.4%。紧接着,原材料压力让宁德时代等动力电池核心玩家也顶不住压力,开启调价,并且把季度合同改为月度合同,这代表动力电池企业对未来的成本走势预期依然不佳。

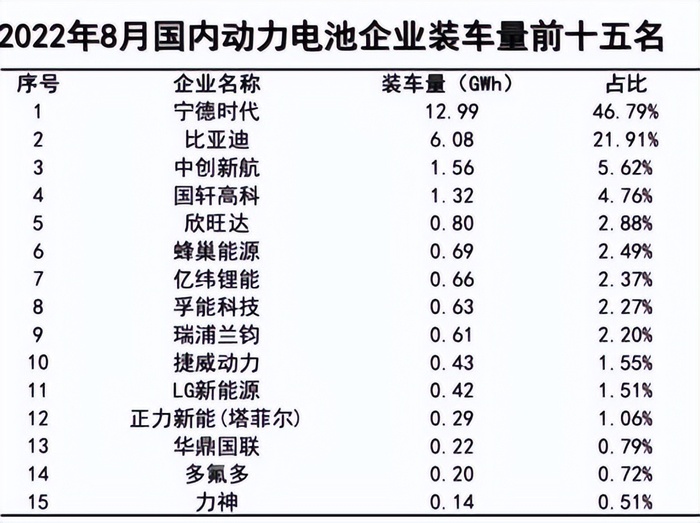

这时,一个略显尴尬的处境,让整车厂更有动力去扶持其它动力电池厂商的成长——由于宁德时代一家企业占据整个动力电池市场近五成份额,整车厂颇有一种甲方活成乙方的受制感。

中国汽车动力电池产业创新联盟此前公布了8月国内动力电池企业装车量排名,宁德时代、比亚迪分别为47%、22%左右。

锂矿更不必说,马斯克“出圈”的买矿言论,让全球都看到了资源端存在的隐形限制。

新能源产业链虽然分界明确,但是成型时间并不算太长,终局不具备绝对性。所以,初创和市场份额偏小的企业需要绑定大树,大公司也需要稳定的供应。每个企业的内部评审中,都必须回答这样一个问题:如果某个产业链的供应环节出现问题,有没有什么备用方案?

你中有我,我中有你。也许走进新能源的成功殿堂可以不需要借助太多外力,但一家人不说两家话,老祖宗的道理,车企玩明白了。

殊途同“贵”,值钱的是技术还是产能?在这样的格局中,一个很关键的问题是,产业链投资是一件很“贵”的事,这一点从公司的估值里可以看到。

安信国际在研报中点评中创新航上市称,公司上市估值高达673-903亿港元,2021年归母净利润仅为1.4亿元人民币,估值偏高。此外,地平线曾在2021年6月的融资中获得约50亿美元估值。

这些公司本身又有对流动资金的大量需求,无论动力电池还是矿业企业都有着重资产压力。中创新航招股书显示,正极材料近两年占其销售成本的80%以上。

并且,随着这些原材料公司也意识到汽车产业链剧变的后果,它们也将更多资金投入到其它环节的玩家身上。中创新航的15个基石投资者中,有锂业龙头天齐锂业、金属企业盛屯矿业、三元前驱体企业中伟股份、新材料企业振石控股,四家原材料端的企业。

即使这样,对大多数新能源企业的价值评定,更多是基于市场高速扩张的预期。实际上,技术端,以动力电池为例,技术的差异已经被拉到较小的程度。

中国前十大动力电池生产商,消费电池转车用电池、整车厂孵化是主要的成长路径,它们对动力电池的应用场景较为熟悉,不存在“门外汉”成长为专家的状况,要实现技术差异并不简单。有业内人士称,部分动力电池企业的技术水平可能只有宁德时代的百分之七八十,但已经足够目前的新能源车使用。

车载芯片等领域,技术寡头效应未来则会愈发明显,这是因为无论是数据积累训练还是产品迭代,技术壁垒构建会呈现马太效应。

不难看出,虽然新能源车产业链是一个整体,但在具体计算一个产业模块的价值时,即使是忽略新能源车市场整体存在规模扩张不及预期的可能,每家企业的前景也远远不是讲故事能讲透的。

或许,无论是技术密集型、资本密集型还是劳动密集型企业,当它们的命运绑上新能源车这艘大船时,未来往何处去就不再确定了。

抱团时代,愿后浪依然能奔涌抛开对产业链未来发展的不确定性,很多公司的经营意识是有可圈可点之处的。比如中创新航招股书披露,2019年-2021年,单位制费成本从0.15元/Wh下降至0.07元/Wh,单位直接劳工从0.05元/Wh下降至0.02元/Wh。

这是精益运营的表现,虽然产业链各环节的经营侧重点不同,但如何用一份钱办更多事,值得每家企业思考。因为即使有来自整车厂的资金、订单橄榄枝,风险依然存在。君不见,众多燃油车企的新能源子品牌独立运作,依然没能摆脱走向沉寂的命运。

但沉寂从不会是一家企业的主动选择,在竞争中不受制于人是底线,掌握主动权是希冀,冲线终点是目标。

所以,市场会看到越来越多的产业链交叉,比如中创新航的客户包括广汽埃安、吉利汽车、长安新能源;奇瑞汽车E0X平台决定与华为深度合作,并引入立讯精密为股东提升智能化表现;蔚来入股绿翼瞄准的是后者旗下阿根廷阿塔卡玛省的San Jorge锂盐湖项目,那里已经盘踞着赣锋锂业、紫金矿业,这些矿业巨头又和新能源产业链有千丝万缕的联系。

这些交叉构成了一张大网,将一个个产业链实体连接成片。产业链混战中,越来越多的企业希望像拼乐高一样,汇集更多“零部件”,拼出一个巨人。

孤军奋战、独角兽嘶鸣的时代彻底结束了,即使有新的后浪奔涌,它们或许也会很快落回新能源这片大海。涛声依旧,不会有人在乎是哪滴水在发声。

-PG电子(中国)官方网站