文|公司研究室IPO组 曲奇

2022年11月,国内自动驾驶领域公司——纵目科技向科创板递交招股书。4个月后,由于招股书中的财务资料已过有效期,纵目科技的审核暂时处于“中止”状态。本次IPO,纵目科技拟募资20亿,主要用于上海研发中心项目和东阳智能驾驶系统生产基地项目。

01、芯片涨价毛利率连续两年下滑纵目科技成立于2013年,主要从事汽车智能驾驶系统的研发、生产及销售。目前,纵目科技已量产或取得定点的客户包括赛力斯汽车、长安汽车、岚图汽车、吉利汽车等,同时为广汽集团、福特汽车、奔驰汽车、沃尔沃汽车等提供研究开发服务。

纵目科技可为客户提供覆盖L0至L4级别低速智能驾驶功能,在高级别自主泊车领域,纵目科技是业内少数较早获得整车厂商L4级封闭园区低速智能驾驶量产项目的供应商之一。业绩方面,和众多科技创新公司一样,纵目科技目前尚未实现盈利。

2019年到2022年一季度,纵目科技收入分别为0.50亿、0.84亿、2.27亿和0.90亿,同期归母净利润分别为-1.60亿、-2.09亿、-4.16亿和-1.55亿,三年多时间亏损达9.4亿。

成本方面,纵目科技采购的主要原材料包括芯片、被动器件、电子结构件、结构件、镜头、离散器件等,其中,芯片采购额占比约为60%左右。

过去两年,全球芯片短缺致使芯片价格上涨,这导致纵目科技毛利率出现一定程度下滑。2019年至2022年一季度,公司的主营业务毛利率分别为10.75%、16.43%、13.21%和10.38%,连续两年出现下滑。

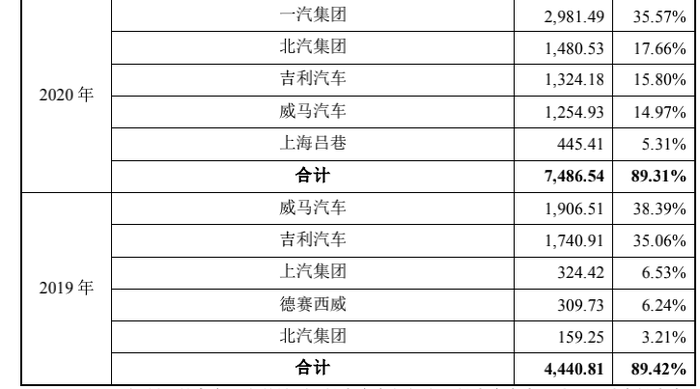

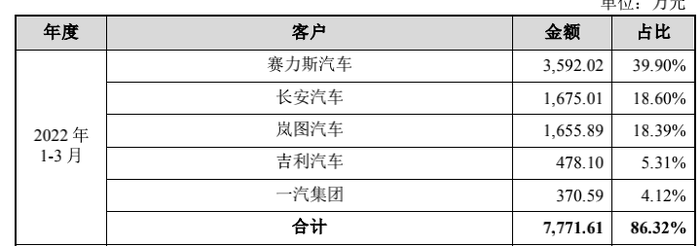

02、超80%收入来自前5大客户报告期内,纵目科技的收入主要依赖于前5大客户。2019年至2022年一季度,纵目科技来自前五大客户的收入分别为0.44亿、0.75亿、1.63亿以及0.78亿,占收入比重分别为89.42%、89.31%、71.84%和86.32%,收入占比较高。

根据招股书,报告期内,纵目科技的前5大客户主要有一汽集团、吉利汽车、长安汽车、岚图汽车、威马汽车、北汽集团等。纵目科技表示,一般情况下,智能驾驶系统供应商与下游客户的合作关系在合作车型的生命周期内相对稳固。

不过,2019年和2020年,威马汽车和北汽集团均是纵目科技的前5大客户,但2021年和2022年却不在前5大客户之列。2022年一季度,纵目科技超75%收入来自于赛力斯汽车、长安汽车、岚图汽车,倘若纵目科技的收入只来自于少数3~5家客户,倘若下游客户销量不佳,这势必会影响到纵目科技的收入。

此外,随着收入的增长,纵目科技的应收账款也在快速增长。2019年末至2022年3月末,纵目科技应收账款余额分别为0.19亿、0.66亿、1.63亿、2.02亿,占当期营业收入的比例分别为37.87%、78.32%、71.67%和56.08%。

2019年至2022年一季度,纵目科技应收账款周转率分别为2.34次/年、2.09次/年、2.10次/年、2.09次/年,远低于行业平均水平。对于纵目科技而言,过高占比的应收账款无疑或导致公司现金流紧张,不利于公司开展经营活动。

03、小米持股4.73%为第五大股东天眼查显示,纵目科技成立至今共完成10轮融资,其股东方包括小米、联想、复星、高通等公司。

纵目科技比较值得关注的一点便是,它是小米官宣造车后在智能驾驶产业链上投资的第一家公司。2021年5月,小米产业基金斥资2.12亿元,以43.45元/股的价格从纵目科技原股东手中受让相关股份,此后又以56.48元/股的价格受让其新发行股份。根据招股书,IPO前,小米产业基金持有纵目科技股份约4.73%,为其第五大股东。

此外,联想系旗下的公司君联成业、秀悦投资和联瑞前沿三方共持有纵目科技9.94%股份。

-PG电子(中国)官方网站