文|半导体产业纵横

随着新能源汽车、电力电网和5G通信等领域迅速发展,以SiC、GaN为代表的第三代半导体凭借着其在高压、高温、高频应用中的优势,逐渐显露出对硅基半导体的替代作用,被认为是半导体行业的重要发展方向。

发展至今,硅晶圆正在从8英寸过渡到12英寸,更大的晶圆尺寸,意味着单片晶圆所能够制造的芯片数量更多,晶圆边缘的浪费减少,单芯片成本降低。第三代半导体也不例外,都在向大尺寸晶圆大跨步。

SiC,进入八英寸时代SiC具有高击穿电场、高饱和电子速度、高热导率、高电子密度和高迁移率等特点,是良好的半导体材料,目前已经在汽车电子、工业半导体等领域有了较为广泛的应用。

国内企业在SiC衬底方面以4英寸为主,同时山东天岳、天科合达、河北同光、中科节能、露笑科技等厂商已完成6英寸衬底的研发;中电科装备已成功研制出6英寸半绝缘衬底,在SiC单晶衬底技术上形成自主技术体系。山西烁科、晶盛机电、天科合达等公司也在8英寸SiC衬底技术上有所成绩。

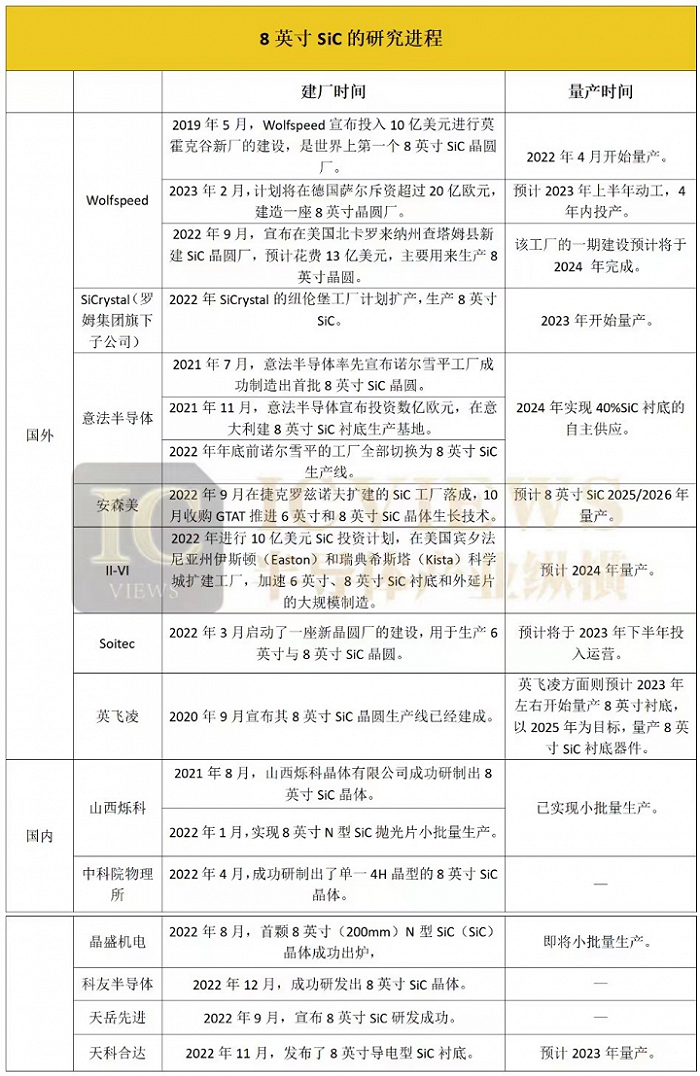

国际上也已有Wolfspeed、罗姆、意法半导体、安森美、II-VI、Soitec等企业成功研发出了8英寸SiC衬底。

根据中国宽禁带功率半导体及应用产业联盟的预测,预计2020—2025年国内4英寸 SiC 晶圆市场逐步从10万片减少至5万片,6英寸晶圆将从8万片增长至20万片;2025—2030年,4英寸晶圆将逐步退出市场,6英寸增加至40万片。

值得注意的是,虽然8英寸SiC的到来的确能够为产业带来一些变化,但目前SiC器件的生产线大都还是6英寸的产线。

虽然在功率半导体制造的离子注入、薄膜沉积、介质刻蚀、金属化等环节,8英寸碳化硅与6英寸SiC的差距不大,但是在8英寸SiC的衬底生长、衬底切割加工、氧化工艺等方面存在诸多制造难点。其中,衬底生长方面,扩径到8英寸,对衬底生长的难度会成倍增加;衬底切割加工方面,越大尺寸的衬底切割应力、翘曲的问题越显著;氧化工艺一直是碳化硅工艺中的核心难点,8英寸、6英寸对气流和温场的控制有不同需求,工艺需各自独立开发。目前头部的厂商也正在与供应链上下游技术厂商合作开发自己的制造设备和生产工艺。因此,SiC晶圆升级到8英寸,还需要对制造设备和整体支持生态系统进行升级更换。

根据Wolfspeed的数据显示,以32mm2面积的裸片(芯片)为例,8英寸晶圆上的裸片数量相比6英寸增加近90%,同时边缘裸片数量占比从14%降低至7%,也就是说8英寸晶圆利用率相比6英寸提升了7%。因此晶圆往大尺寸发展是需求增长下的必然趋势。只是相对于4英寸到6英寸的里程碑式转变,6英寸过渡到8英寸还需要一段时间。在未来一段时间内,6英寸产线还是会占据主流地位。

GaN,六英寸正在加速GaN具有耐高压、耐高温、低能量损耗的特点,在功能上与SiC各有侧重。SiC侧重高压,GaN侧重高频。不过,GaN成本昂贵,刻蚀困难,其产业化的进度要比SiC慢,目前GaN的市场较小,连1%都不到,其晶圆正处于4英寸向6英寸过渡的阶段。

国内商业化的GaN衬底尺寸以2英寸为主,4英寸实现小批量出货,预计2025年前完成6英寸衬底的批量生产并进入市场。主要企业包括苏州纳维和东莞中镓等公司。

国际GaN单晶衬底供应商包括日本的住友电工、古河机械、三菱化学、美国的Kyma、法国的Lumilog等公司,日本是全球最大GaN晶圆生产地,占据了90%以上的市场份额。其中主流的量产产品还是2英寸,4英寸与6英寸GaN单晶衬底已经有多家厂商宣布完成研发,其中4英寸有部分厂商实现量产。

GaN器件的常用衬底是硅基和碳化硅基:碳化硅基GaN射频器件具有高导热性能和大功率射频输出优势,适用于5G基站、卫星、雷达等领域。硅基GaN功率器件主要应用于电力电子器件领域。而基于GaN衬底的GaN器件,虽然在各个性能指标都处于领先水平,但是衬底价格过高。

GaN产业链上游原材料包括GaN衬底及GaN外延片,原材料成本较高,进口依赖严重,国产化率约10%。在衬底领域,GaN衬底存在着严重的技术困难,一片2英寸的GaN衬底,在国际市场上的售价高达5000美元,而且一片难求。所以硅基和碳化硅基的GaN器件将会率先商用。

GaN应用范围广泛,作为支撑“新基建”建设的关键核心器件,其下游应用切中了“新基建”中5G基站、特高压、新能源充电桩、城际高铁等主要领域。此外,GaN的高效电能转换特性,能够帮助实现光伏、风电(电能生产),直流特高压输电(电能传输),新能源汽车、工业电源、机车牵引、消费电源(电能使用)等领域的电能高效转换,助力“碳达峰,碳中和”目标实现。根据Market and Market 、Yole等机构的增长幅度测算,预计到2026年全球GaN元件市场规模将增长到423亿美元,年均复合增长率约为13.5%。

目前来看,由于制备工艺、后续加工及原料来源等因素影响,硅材料依然是主流半导体材料。不过随着终端应用需求的激增会推动SiC、GaN晶圆尺寸向8英寸方向升级。现在SiC及GaN晶圆主要被限制在4-6英寸,相信头部供应商在8英寸晶圆方面的发力,将带动8英寸宽禁带功率半导体晶圆产能的增多。未来几年内,SiC、GaN晶圆尺寸往8英寸方向发展的趋势将持续存在。

-PG电子(中国)官方网站