文|锌刻度陈邓新

编辑|李觐麟

作为汽车的重量级玩家,吉利的一举一动备受关注。

日前,浙江晶能微电子宣布,自主设计研发的首款车规级IGBT产品成功流片,新款芯片各项参数均达到设计要求,此次突破将为后续更多功率芯片的研制打下基础;据企查查信息显示,浙江晶能微电子为吉利旗下的子公司,实际控制人为李书福,拥有100%表决权。

这意味着,吉利自研芯片迈出关键的一步。

切入芯片赛道,吉利打的是什么算盘?发力车规级IGBT,吉利面临哪些挑战?国产IGBT起势,谁主沉浮?

自研芯片,势在必行

芯片荒,正在成为过去式。

缘起2020年的芯片荒,持续三年影响全球汽车行业的发展,减产一度成为行业的代名词,迫使部分车企不得不牺牲平价车型。

对此,大众前CEO赫伯特·迪斯曾表示:“因为芯片短缺,价格相对较低的大众品牌产能受限,相比之下保时捷和奥迪的芯片供应更为充足。”

据AutoForecast Solutions的数据显示,受芯片短缺影响,全球汽车市场2022年累计减产量为420万辆左右,而2021年为893.4万辆。

与之对应的是,比亚迪几乎未受芯片荒的冲击。

之所以如此,与比亚迪的全产业链打法息息相关:比亚迪半导体拥有MCU、IGBT等芯片的制造能力,从而将命运掌握在自己手中。

譬如,比亚迪半导体于2007年布局MCU,蹒跚多年之后,于2018年推出第一代8位车规级MCU芯片,终于实现了国产化的零突破。

再譬如,比亚迪半导体于2005年涉足IGBT,前后摸索多年,终拥有从芯片设计到晶圆制造,再到模块封装的IGBT完整产业链。

看到比亚迪尝到甜头,与之贴身肉搏的吉利也有了对标的想法。

一方面,自研芯片。

浙江晶能微电子成立于2022年6月20日,瞄准的方向为IGBT,这是一种实时调控全车电压的芯片,负责在充电时进行着交直流电转换,在行车时根据油门/电门的指令调节整车输出功率。

以上可见,IGBT的好坏,直接影响新能源汽车的性能。

一名业内人士告诉锌刻度:“汽车芯片整体告别了供不应求,但IGBT是少数依然紧俏的品类,毕竟主要依赖进口,国产替代有待提速。”

另外一方面,合纵连横。

从2021年起,吉利不断加码芯片赛道,与湖北芯擎、华润电子、上海积塔等达成了战略合作,又与芯聚能半导体、芯合科技等企业合资成立了广东芯粤能半导体,借助外部的力量提高吉利的汽车芯片自给率。

其押注车规级芯片的决心,肉眼可见。

壁垒较高,竞争激烈尽管芯片承载着吉利的深切厚望,但自研之路却崎岖又漫长。

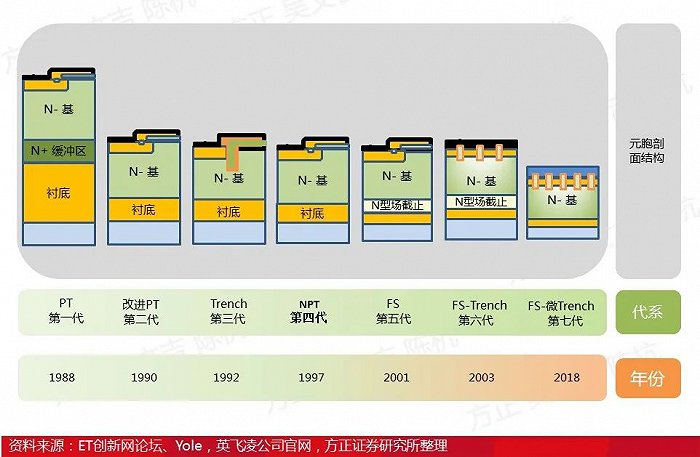

首先,技术代差明显。

1988年,IGBT第一代诞生,之后从平面穿通型迭代至微沟槽场截止型,整整发展了七代,按照以往的经验每一次迭代,需要耗时5年以上才能占领50%左右的市场份额。

第七代IGBT诞生于2018年,掐指一算2013年正好满5年,其渐入佳境。

不妙的是,国产芯片相对而言规模相对较小、技术相对落后,仍然处于加速追赶阶段,即使比亚迪半导体也不例外。

据公开资料显示,比亚迪半导体的IGBT 4.0相当于英飞凌IGBT的2.5代,IGBT 5.0相当于英飞凌IGBT的4代,目前比亚迪半导体已迭代至6.0,仍然在全力追赶。

图源:方正证券

尽管如此,比亚迪半导体依然是国内IGBT的头部玩家。

相较而言,浙江晶能微电子成立时间短、详细参数不详,实际功效几何仍是一个未知数,有待市场的检验。

毕竟,技术沉淀深厚,差距非一朝一夕可以抹平。

对此,弘大芯源董事长章威纵深有体会:“目前,国内的IGBT最主要技术瓶颈为可靠性问题和电荷稳定性问题。”

一言以蔽之,工艺门槛较高,令国内外存在明显的技术代差。

其次,竞争势态激烈。

由于占据了先发优势,英飞凌、三菱、富士电机、安森美、ABB等大玩家把持IGBT市场多年。

据Markets and markets的数据显示,全球IGBT市场规模从2012年的32亿美元增长至2021年的70.9亿美元,年均复合增长率为6.6%,其中亚太地区的市场占比为58%。

为了争夺亚太市场,“英飞凌们”不惜采取以高打低的销售策略。

有多家媒体报道,英飞凌IGBT第七代的价格与国内第五代产品相差不太大,有着降维打击的意味,一定程度上制约了车企进行国产替代的动力。

再次,壁垒较高。

一名市场人士告诉锌刻度:“IGBT的赛道足够宽,容得下吉利的野望,但要独当一面却并非易事,前期资本开支大、后期产品良率改善,都是绕不开的问题。”

上述市场人士进一步表示,IGBT当下研发的重心在封装技术上,双面直接水冷成为未来的封装趋势,已应用于高端车型,国内在此方面还处于摸索阶段。

从这个角度来看,吉利自研芯片之路任重道远。

国产IGBT起势,谁主沉浮尽管如此,吉利也不得不咬牙走下去。

事实上,比亚迪之外,自研芯片的车企并非吉利一家,长城汽车、理想汽车、小鹏汽车蔚来汽车等纷纷下场。

吸取教训,成为行业的共识。

毕竟,芯片荒会不会重现,谁也说不清楚,特别是国际形势错综复杂,不能排除车规级芯片遭遇“黑天鹅”的可能性。

一名互联网观察人士告诉锌刻度:“IGBT这类高端芯片,一旦遭遇外部不可抗拒因素的干扰,出现人为的‘芯片荒’,或对中国高歌猛进的新能源汽车产业造成不利影响,因而不管是传统车企,还是造车新势力,都在未雨绸缪地强化芯片自研能力。

吉利的财务状况

这么一来,芯片市场呈现一半是海水、一半是火焰的状况。

中低端芯片处于供需失衡的状态,连累芯片企业裁员,而高端芯片依然呈现热火朝天的格局,资本不断涌入。

创金合信软件产业股票基金经理刘扬表示:“经过2022年市场剧烈的调整,半导体赛道利空因素已较为充分地反映在股价上,某些一直在做难而正确的事情的优质芯片公司正在度过最艰难的时期,当前较为看好芯片行业的投资机会。”

需要注意的是,虽然车企不断发力IGBT,但国产IGBT的盼头或要落到斯达半导体、时代电气、士兰微等身上。

这其中,斯达半导体尤为值得关注。

2015年,斯达半导体收购了英飞凌的芯片团队IR,凭借高起点一跃成为国产IGBT的头部玩家,称霸A00级新能源汽车市场。

之后,不断迭代,成为国产IGBT蚕食外企份额的重要力量。

一名市场人士告诉锌刻度:“车企自研的优势是不愁落地,劣势是落地受到限制,外销成为一个难题,谁也不想给竞争对手送钱,而第三方半导体公司则没有这个问题。”

总而言之,作为昔日国产汽车的“老大哥”,吉利在新能源赛道上慢了半拍,为此处处对标比亚迪,入局芯片赛道也在情理之中。

那么,吉利要付出更大的努力,才能获取破圈的资格。

-PG电子(中国)官方网站