记者|张乔遇

近日,上交所公告,上交所上市审核委员会定于2024年5月31日召开2024年第14次上市审核委员会审议会议,审议对象为联芸科技(杭州)股份有限公司(下称:联芸科技)。这也是新“国九条”后,科创板IPO迎来的首家上会企业。

4月30日,证监会对《科创属性评价指引(试行)》进行了修订,进一步凸显科创板“硬科技”属性。

据悉,联芸科技于2022年12月28日获得科创板受理,截至目前在问询阶段已停留近一年半。公司共经历两轮问询,两轮问询函主要针对联芸科技的市场地位、竞争格局、关联交易、收入结构、毛利率等方面提出多个问题。

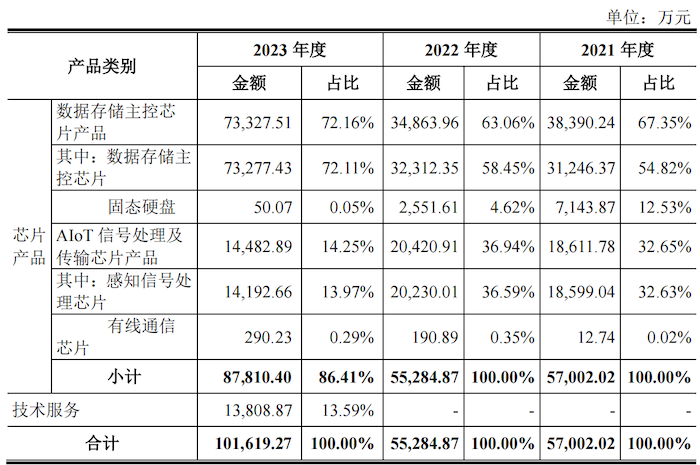

联芸科技是一家提供数据存储主控芯片,AIoT信号处理及传输芯片的平台型芯片设计企业。招股书显示,公司数据存储主控芯片是面对目前及未来高性能海量数据存储管理需求而发展起来的业务,主要包括固态硬盘(SSD)主控芯片(已量产)和嵌入式存储主控芯片(在研)。此外,2017年联芸科技还开始布局AIoT芯片类业务,开发量产了感知信号处理芯片和有线通信芯片两类产品。

图片来源:招股书

图片来源:招股书2021年至2023年(报告期内),联芸科技的数据存储主控芯片出货量累计接近9000万颗;AIoT信号处理及传输芯片已经实现量产应用。

报告期内,联芸科技营业收入分别为5.79亿元、5.73亿元和10.34亿元,年均复合增长率为33.65%;扣非后归母净利润分别为309.99万元、-9838.60万元和3105.03万元。2022年,受下游消费电子需求疲软等因素影响,公司营业收入略有下降,同时由于股权激励影响导致净利润盈转亏。

截至2023年12月31日,公司累计未分配利润-4372.48万元,母公司累计未分配利润为1.21亿元,公司合并报表层面存在累计未弥补亏损。

根据中国闪存市场调研结果,2023年全球SSD控制器芯片总出货量约3.63亿颗,相比2022年较为稳定。结合市场价格数据,公司估算全球SSD主控芯片在消费级、企业级、工业级的市场规模分别为14.29亿美元、0.68亿美元和8.09亿美元,合计约为23.07亿美元。2023年联芸科技在各领域全球市占率分别对应11.97%、6.09%、0.55%。

图片来源:二轮问询函

图片来源:二轮问询函可以看到,在消费级SSD主控芯片领域,联芸科技已成为全球重要厂商之一。但在企业级SSD主控芯片领域,目前市场主要被国外NAND颗粒原厂和境外SSD主控芯片原厂垄断,联芸科技还处于起步阶段,客户群体较少,市场占有率较低。

值得注意的是,联芸科技存在关联交易的情况。报告期内,公司向关联方及第一大客户销售商品、提供服务的金额分别为2.22亿元、2.15亿元和3.18亿元,占营业收入的比例分别为38.44%、37.57%及30.73%,关联交易占比较高。据悉,第一大客户为客户E,公司预计未来与客户E及其下属企业的关联交易将持续发生。

根据2022年9月中介机构访谈,客户E及其下属企业预计2022年7-12月采购芯片数量约600万颗,实际采购芯片数量占预计采购芯片比例为77.43%

对于联芸科技2022年下半年客户E及其下属企业实际采购芯片数量低于预期的主要原因,公司表示系所采购的SSD主控芯片数量较预期减少。2022年,受消费电子需求疲软等因素影响,下游客户需求整体下降,消费级SSD出货量下降,客户E及其下属企业根据市场情况调整了对联芸科技SSD主控芯片的采购需求。2023年,消费级SSD与2022年基本持平,消费级SSD出货量预计2024年将逐步企稳并持续增长。

截至招股书签署日,联芸科技无控股股东,实际控制人为方小玲。公司的股权结构较为分散,公司各股东中不存在直接持有股份所享有的表决权足以对公司股东大会决议产生重大影响的单一股东,故公司无控股股东。方小玲直接持有公司8.41%的股份,并通过其控制的持股平台弘菱投资、同进投资、芯享投资合计控制公司45.22%的股份,系公司实际控制人。

值得注意的是,发行前,海康威视及其子公司海康科技是联芸科技的第二大、第三大股东,持股比例分别为22.43%和14.95%。

需要指出的是,海康威视作为联芸科技股东曾于享有董事会层面的一票否决权、最优惠权、优先购买权、随售权、优先认购权、反稀释权、优先清算权等股东特殊权利。

2022年6月29日,上述各方签署《关于联芸科技(杭州)股份有限公司有关股东特殊权利约定终止的补充协议》,该协议对前述股东特殊权利条款及其违约责任条款效力全部终止并视为自始无效,且不存在任何效力恢复条款。

-PG电子(中国)官方网站