3月15日,芯片巨头英特尔宣布将于未来十年内投资800亿欧元,在德国、法国、爱尔兰、意大利等欧盟多国新建或扩容包括研发、制造、封装和测试在内的完整芯片产业链。

对于深受芯片危机冲击,且正致力于通过《芯片法案》提升全球产业链地位的欧盟而言,英特尔的超大手笔无疑是一场及时雨。

不过,这同时也是产业链全球化进一步向区域化倒退的一个最新注解。

英特尔与欧盟:各取所需

具体而言,英特尔首期先行投资330亿欧元,其中的170亿欧元将用于在德国马格德堡打造全新的晶圆厂,预计约120亿欧元将用于扩容爱尔兰的Leixlip工厂,另约45亿欧元计划在意大利新建芯片工厂,此外还包括扩容波兰格但斯克实验室以及在法国新建欧洲研发中心等一揽子规划。

其中德国马格德堡工厂和爱尔兰工厂将用于生产Intel 20A和Intel 18A等先进工艺节点(即2纳米工艺),而意大利工厂则仍聚焦以Intel 4制程为代表的成熟工艺节点(即7纳米工艺)。

英特尔选择在欧洲进行大笔投资早已有迹可循。去年年中,关于英特尔高层在德国北部各城市选址的新闻就早已见诸报端,而且此举也是英特尔IDM 2.0战略的重要一环。

IDM 2.0战略于去年3月由英特尔首席执行官帕特·基辛格首次提出。该战略的核心是由“英特尔工厂+第三方产能+代工服务”构成的三位一体,即英特尔仍将设计、制造、封装全产业链能力视为自家的核心竞争力,这点与其他将生产能力外包给以台积电为代表的加工企业的芯片巨头截然不同。

IDM 2.0战略落地的第一笔投资便是200亿美元在美国本土的亚利桑那州新建两座晶圆工厂。唯一令人颇感意外的,则是外界普遍未预料到英特尔新战略重点是在大洋彼岸的欧洲——不过,倘若考虑到欧盟早早就抛出的橄榄枝,一切又似乎合乎情理。

今年2月8日,为了逆转在互联网、IT等科技领域的颓势,欧盟委员会推出了《欧盟芯片法案》。除去其中官僚味道十足的规划部分内容,该法案最吸引人之初莫过于解除了芯片领域几乎一切国家补贴限制,允许各成员国自行决定补贴额度以吸引投资,欧盟方面另拟定拨款430亿欧元直接下场进行财政补贴。

以英特尔一揽子投资中最重要的德国马格德堡新工厂为例,虽然德国政府并未敲定最终细节,但是预计170亿欧元之中的50亿欧元将会以各种形式的补贴予以返还,而全欧盟范围内的补贴预计至少也高达80亿欧元。

欧盟强芯剂初见成效?

对于欧盟而言,英特尔的第一期投资就将至少创造5500个直接就业岗位,而且按照CEO基辛格的说法,届时欧盟将拥有“横跨整个欧洲的世界级芯片生态系统”。

自从新冠疫情导致的供应链危机爆发以来,在全球芯片产业链之中无法扮演重要角色的欧洲人始终面临着断芯的风险。尤其是以汽车产业立国的德国,在疫情初期就因为汽车芯片断供而不得不多次停摆,以至于德国经济部长甚至不得不亲自前往中国台湾,直接与台积电进行磋商。

已经持续一个月的俄乌冲突更是加剧了芯片危机,特别是由于乌克兰供应了全球近七成的电子特种气体:氖气。在过去两周的汽车企业财报季上,包括大众、奔驰在内的车企均出现了销量下滑,且均将此归咎于芯片危机。

由此应运而生的《欧盟芯片法案》,便立足将在2030年之前将欧盟的芯片产量的全球份额从目前的10%提高至20%,并且该法案由欧委会主席冯德莱恩亲自发布。

欧盟作为一个“散装的准国家”以及一部庞大的官僚机器,在过去数年内直接插手经济事务而发布的类似法案其实并不少。例如试图从亚洲厂商手中挖走汽车动力电池市场份额的欧洲电池联盟,试图与硅谷巨头抗衡的欧洲云计划,希望引领下一代新能源的欧洲氢能战略,以及试图将军事能力掌握在自己手中的联合防务协议“永久结构性合作”(PESCO)。

不过,一方面由于该些法案出台仅仅两至三年,另一方面欧盟确实在动力电池、芯片、云计算等领域欠账过多,这些法案的落实情况至今都不容乐观。

仅以《欧盟芯片法案》为例,该法案希望吸引的外国直接投资包括了台积电、三星以及英特尔。尤其是全球第一大芯片代工商台积电一直是欧盟极力拉拢的企业。此前,台积电宣布在美国亚利桑那州投资120亿美元新建工厂,并计划在日本营建另一座工厂,这也是台积电首次在海外进行大笔投资。

嗅到机会的欧洲人在第一时间也确实与台积电进行了接洽。台积电董事长刘德音在去年夏季就宣布正考虑在德国新建芯片工厂,但此后未有下文。

即便是对欧洲更加友好、且已有大规模扩大产能的英特尔,也在去年表示过欧洲的新厂建造成本比亚洲昂贵约30%至40%的态度。显然,这部分成本现在将由欧盟和德国政府来买单。

欧盟区域化,而非全球化?

无论欧盟和德国的50亿或80亿欧元补贴是否值当,至少英特尔的入驻为推出仅一个月的《欧盟芯片法案》打响了头炮。

在欧洲人为将产业链再次捏在自己手中庆祝的同时,这也是区域主义再一次胜利的一个注解。

在欧盟近年陆续推出的一系列法案之中,另一个与《芯片法案》有着异曲同工之处的便是欧洲电池联盟。

过去十年以来,动力电池的产能始终集中于中日韩三个国家。但是随着电动汽车的兴起以及新能源带来的储能技术的需求,欧洲人正千方百计地扶持本土企业、吸引外国企业以扩大本土电池产能。

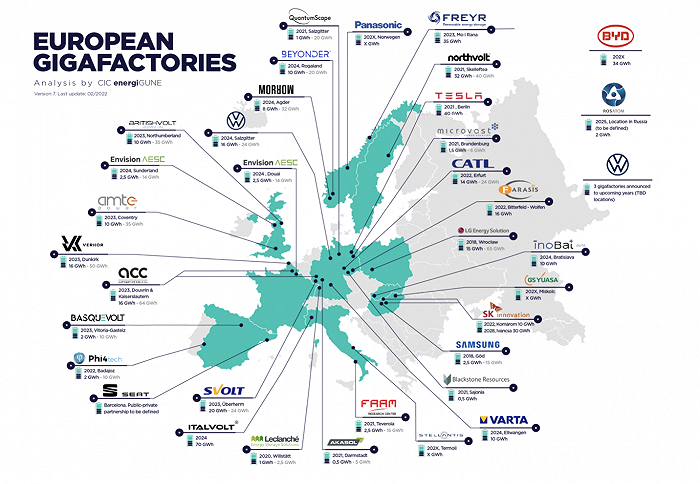

在超过200亿欧元的补贴激励下,目前在欧陆已经规划并立项的超级工厂已经超过25个,除了大众集团这样的老玩家之外,还不乏特拉斯和Northvolt等新兴企业的参与。按照近期规划,欧盟在2030年之前完成大部分动力电池的自给自足并不困难。

在传统的欧洲拥有技术优势的高端制造业领域,欧盟一方面通过PESCO和德法西三国防务合作,给予了空客集团等飞机制造厂商大笔订单,以确保该领域不受制于美国企业,另一方面在轨道交通领域放行了阿尔斯通与庞巴迪的合并案,以应对来自中国中车集团可能的竞争。

即便是在中国和美国更加强势的软件和IT领域,欧洲人摆脱外部依赖、自立山头的决心也颇为坚决。例如以Gaia-X为代表的欧洲云是替代亚马逊、微软和阿里云的尝试,投资200亿欧元的《人工智能白皮书》则是希望树立一个独立于中美的可信赖的人工智能框架。

欧洲的动力电池超级工厂规划颇为成功。图源:CIC

欧洲的动力电池超级工厂规划颇为成功。图源:CIC3月22日,号称“灯塔项目”的特斯拉柏林超级工厂的首批新车将正式交付用户,柏林方面相信特斯拉工厂的成功投产将成为一个正面典型吸引更多的投资。而对于跨国企业而言,未来中美欧一式三份的布局或许将逐渐成为常态。一个月前,德国芯片公司英飞凌在马来西亚投资20亿欧元碳化硅和氮化镓产能,却因不够重视本土利益而遭到了德国国内舆论的抨击——一个十年前难以想象的场景。

-PG电子(中国)官方网站