文 | 芯东西高歌

编辑 | Panken

芯东西4月22日报道,刚刚,国内信号链芯片龙头企业纳芯微于科创板上市,其发行价为230元/股,为半导体公司发行价第一。纳芯微开盘价为250元/股,开盘后股价上涨。截至芯东西成文,纳芯微股价为271.99元/股,涨幅18.26%,总市值274亿元。

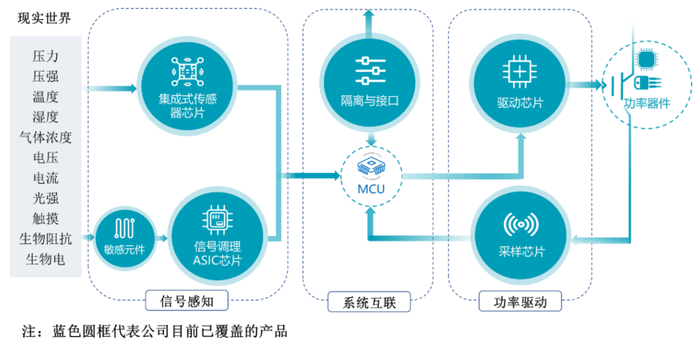

纳芯微的主要产品包括信号感知芯片、隔离与接口芯片、驱动与采样芯片等,并能够提供定制服务。纳芯微是国内较早布局车规级芯片的企业,其车规级芯片已在比亚迪、东风汽车、五菱汽车、长城汽车、上汽大通、一汽集团、宁德时代、云内动力等终端厂商实现批量装车,同时进入了上汽大众、联合汽车电子、森萨塔等终端厂商的供应体系同时,纳芯微也是我国较早研发数字隔离与接口芯片的公司。

在压力传感器芯片方面,2018年-2020年,纳芯微连续三年被中国半导体行业协会认定为“中国半导体MEMS十强企业”。其客户包括中兴通讯、汇川股份、霍尼韦尔、阳光电源、海康威视、韦尔股份等行业龙头。

▲纳芯微产品涉及应用领域

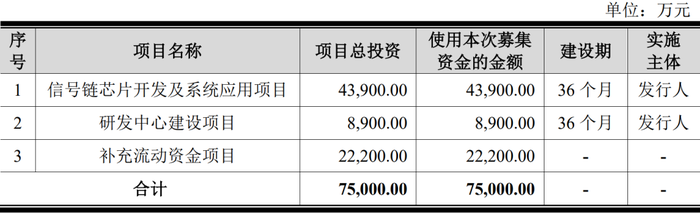

报告期内,纳芯微的营收快速增长,2018年-2021年上半年各期营收分别为4022.33万元、9210.32万元、2.42亿元和3.41亿元。纳芯微董事长兼总经理王升杨、副总经理兼研发负责人盛云、副总经理王一峰为公司控股股东、实际控制人。本次IPO,纳芯微计划募资7.5亿元,分别用于“信号链芯片开发及系统应用”、“研发中心建设”和“补充流动资金”三个项目。纳芯微预期募得资金58.11亿元,较原计划增加48.31亿元,超募6.44倍。

▲纳芯微募资计划

01.获受理不到一年上市,营收年均复合增长145%纳芯微成立于2013年5月,其创始人为王升杨和盛云两人,聚焦于模拟及混合信号芯片。2014年,纳芯微首颗芯片量产,并实现盈利。

2017年,纳芯微数字隔离芯片实现量产。据悉,这是国内较早规模量产数字隔离芯片的厂商。数字隔离芯片是将输入信号进行转换并输出,以实现输入、输出两端电气隔离的一种安规器件。

相比传统光耦,数字隔离芯片的尺寸更小、速度更快、功耗更低、温度范围更广,并且拥有更高的可靠性和更长的寿命。2021年5月底,纳芯微IPO获受理。截至今天上市,纳芯微上市排队历时11个月左右。

▲纳芯微科创板IPO进展

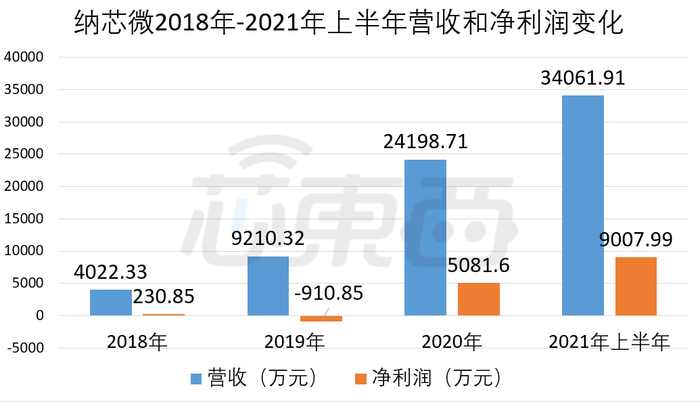

报告期内,纳芯微营收增长快速,2018年-2021年上半年各期营收分别为4022.33万元、9210.32万元、2.42亿元和3.41亿元,2018年-2020年年均复合增长率达145.28%。随着营收增长,纳芯微的净利润也从2018年的230万元增长到了2021年上半年的近9000万元。报告期各期,纳芯微净利润分别为230.85万元、-910.85万元、5090.77万元和8999.44万元。

▲纳芯微2018年-2021年上半年营收和净利润变化情况

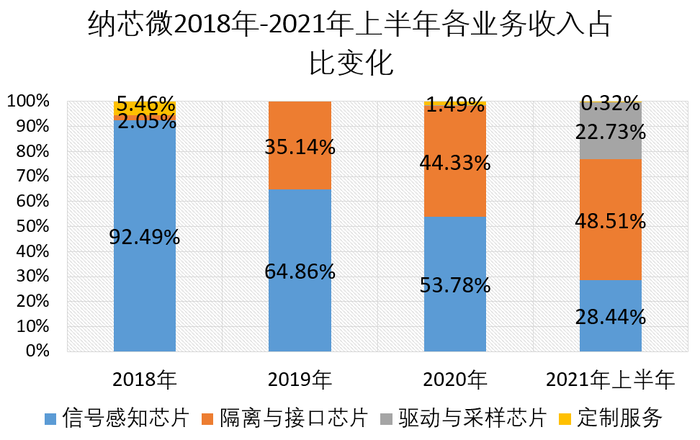

报告期各期,纳芯微的研发投入分别为1024.77万元、2958.20万元、4126.08万元和3898.37万元,占营业收入的比例分别为25.48%、32.12%、17.05%和11.44%。纳芯微在国产混合信号芯片上有着较深的技术积累,是国产数字隔离芯片和信号链芯片的龙头企业。具体来说,纳芯微的产品包括信号感知芯片、隔离与接口芯片、驱动与采样芯片芯片三类,并能够提供定制服务。其中,信号感知芯片和隔离与接口芯片是纳芯微最主要的收入来源,在2018年-2020年的收入占比均超过90%。

▲纳芯微2018年-2021年上半年各业务收入占比

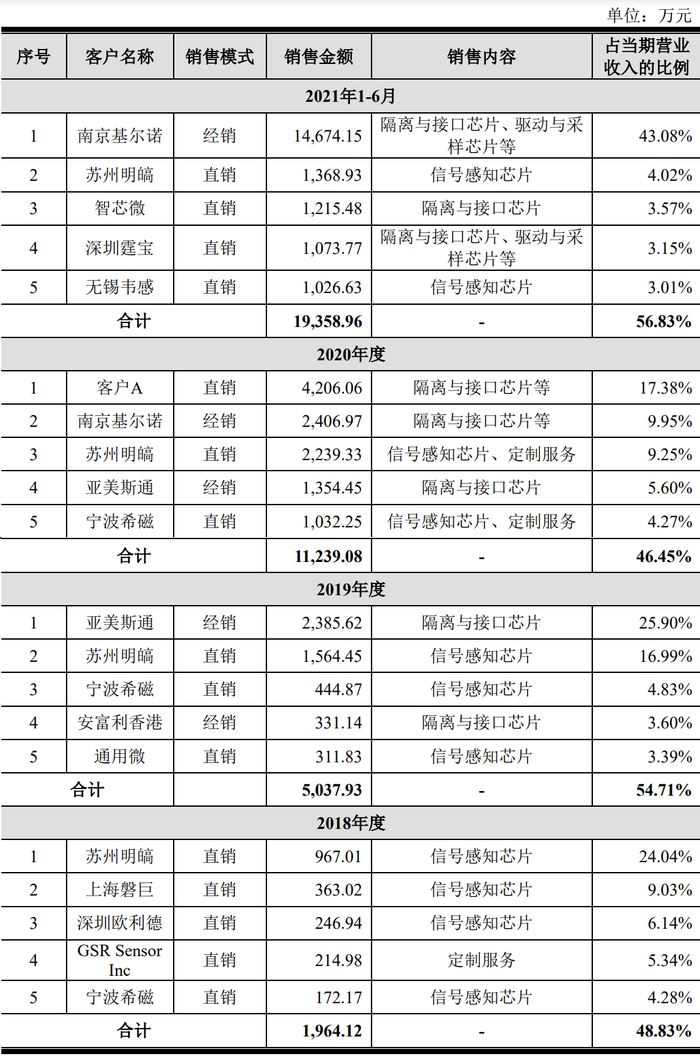

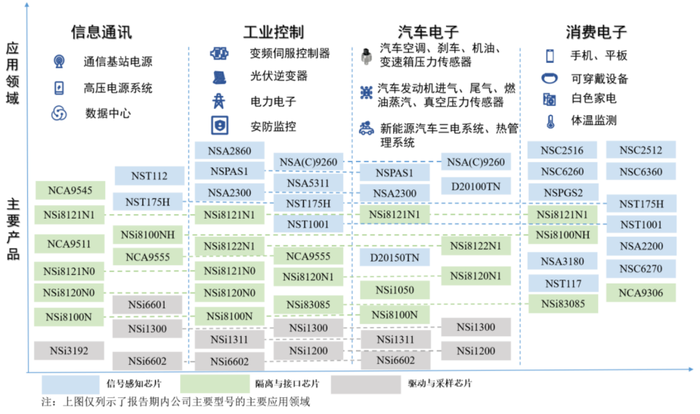

从产品应用领域来说,纳芯微在消费电子方面的收入逐渐减少,在信息通讯、工业控制两个领域的营收占比逐步增加,其汽车电子产品营收占比在15%-6.95%之间。这种营收占比的变化,也反映到了纳芯微的前五大客户上。

2018年,纳芯微的前五大客户中四家的销售内容均为信号感知芯片。相比之下,2020年纳芯微的前五大客户中,只有两家公司采购了其信号感知芯片,其余三家企业均采购了隔离与接口芯片等。其中,客户A为国内信息通讯行业一线厂商。

纳芯微2018年先后通过经销商安富利香港、亚美斯通向客户A进行批量供货。随着交易规模扩大,2020年纳芯微直接向客户A供货,客户A成为当年纳芯微的第一大客户,贡献了17.38%的营收。

▲纳芯微前五大客户

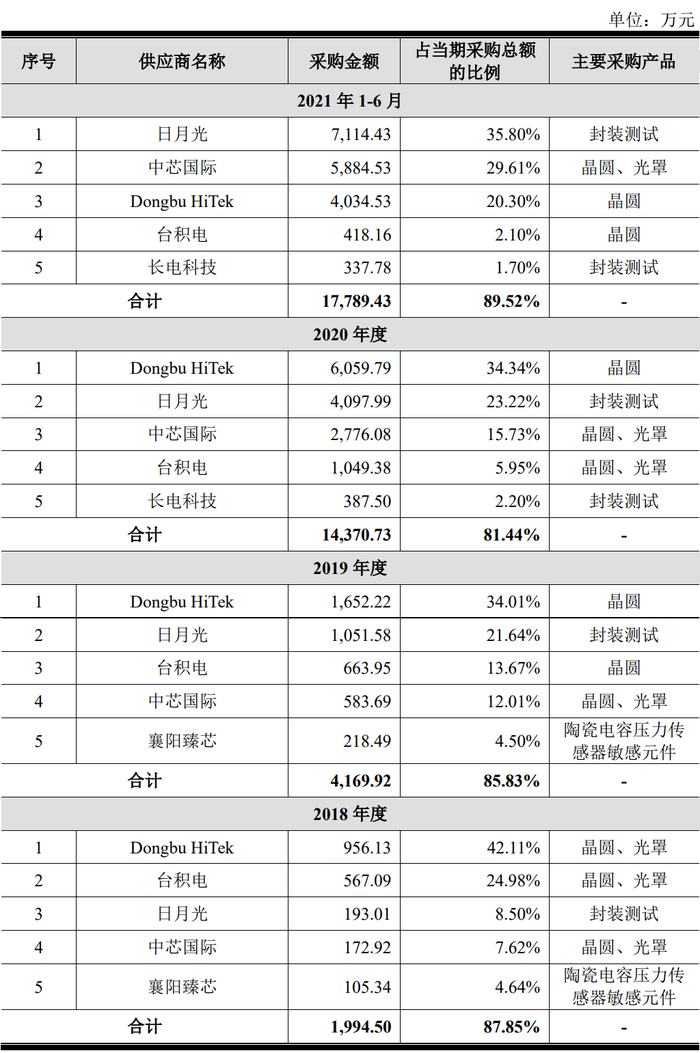

作为采用Fabless(无晶圆厂)模式的芯片企业,纳芯微的采购项目主要包括晶圆和测试封装服务等。其主要晶圆供应商包括中芯国际、台积电和Dongbu HiTek等,主要的封测供应商为日月光、长电科技。

▲纳芯微前五大供应商

02.毛利率高于平均水平,核心技术人员多来自ADI上海在全球模拟芯片行业,德州仪器(TI)、亚德诺(ADI)、思佳讯(Skyworks)、意法半导体(ST)、恩智浦(NXP)等国际芯片巨头掌握了市场的主导权。根据市场分析机构IC Insights数据,德州仪器、ADI等前十大模拟芯片厂商占据了约62%的市场份额。

在信号感知芯片市场,纳芯微的产品包括压力传感器、加速度传感器和硅麦克风信号调理等ASIC芯片以及集成式传感器芯片。根据市场调研机构Transparency market research的数据,纳芯微的压力传感器和加速度传感器信号调理ASIC芯片,在国内市场的占有率分别为32.19%和23.06%。

▲纳芯微产品主要应用领域

在压力传感器领域,各类产品市场则被博世、电装、恩智浦、英飞凌等公司占据,国内企业的市场占有率极低。目前,纳芯微已能提供涵盖微压到中高压的全量程MEMS压力传感器芯片以及陶瓷电容压力传感器核心器件解决方案。

在隔离与接口芯片市场,主要供应商为ADI、德州仪器、芯科科技(Silicon Labs)等欧美半导体公司。纳芯微是国内较早量产数字隔离芯片的公司,相关隔离与接口产品已成功进入多个行业一线客户的供应体系并实现批量供货。

根据Markets and Markets的数据,2020年全球数字隔离类芯片的出货量为7.01亿颗,同年纳芯微数字隔离类芯片产品出货量达到3586.71万颗,市场占有率为5.12%。在驱动与采样芯片市场,主要的国际芯片巨头包括英飞凌、德州仪器、罗姆半导体(ROHM)、意法半导体、ADI等,由于隔离驱动芯片需要芯片企业同时具备高压隔离和驱动技术,国内拥有该产品的公司较少。

在采样芯片领域,行业内主要供应商有博通(Broadcom)、ADI、德州仪器等。纳芯微的隔离驱动和隔离采样芯片在2020年第三季度开始批量出货,已进入比亚迪、五菱汽车、长城汽车、一汽集团、宁德时代等国内主流终端厂商的新能源汽车供应体系并实现批量装车。

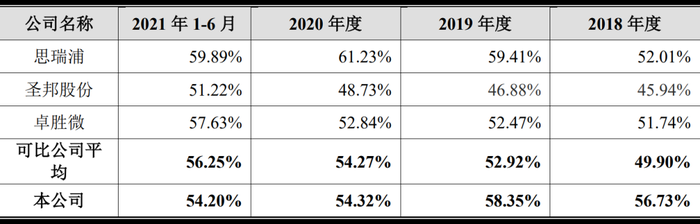

相比国内同行业公司,纳芯微具备质量管控、产品品类、客户资源和供应链等方面的优势,其主要产品的核心技术指标达到或优于国际竞品水平,并能够深度参与到客户使用中提供定制化服务。毛利率方面,由于产品结构差异,纳芯微2018年-2020年综合毛利率分别为56.73%、58.35%、54.32%,高于国内同行业可比公司平均水平

▲纳芯微与同行业可比公司毛利率对比

截至2021年6月30日,纳芯微共有员工307人,其中研发人员127人,大多来自复旦大学、中国科学技术大学等知名院校。纳芯微核心研发人员共有5人,分别为副总经理兼研发负责人盛云、IC设计中心总监马绍宇、监事会主席兼技术专家陈奇辉、信号调理产品线总监赵佳和隔离与接口产品线总监叶健。其中盛云、马绍宇、赵佳、叶健四人都曾在亚德诺半导体(上海)有过工作经历。盛云为复旦大学研究生,2008年6月任亚德诺半导体技术(上海)有限公司高级设计工程师;2011年10月加入无锡纳讯微电子有限公司担任研发总监一职。2013年,盛云成为纳芯微创建人之一。

▲纳芯微副总经理、技术负责人盛云(图片来源:集微网)

马绍宇为浙江大学博士,曾在安那络器件(中国)、亚德诺半导体(上海)和杭州芯耘光电科技等公司任职。2020年,马绍宇任纳芯微IC设计中心总监。陈奇辉为复旦大学硕士,曾在美满电子(上海)、上海旦宇传感器等公司任模拟设计工程师。2015年3月,陈奇辉加入纳芯微,历任设计经理、IC设计中心高级工程师、技术专家、监事、监事会主席等职位。赵佳为中国科学院博士,曾任亚德诺半导体(上海)、美盛半导体(上海)等公司任IC设计工程师。2016年10月至今,他在纳芯微任信号调理产品线总监。叶健为电子科技大学硕士,2011年7月为任亚德诺半导体(上海)应用工程师;2016年1月,叶健任纳芯微隔离与接口产品线总监。

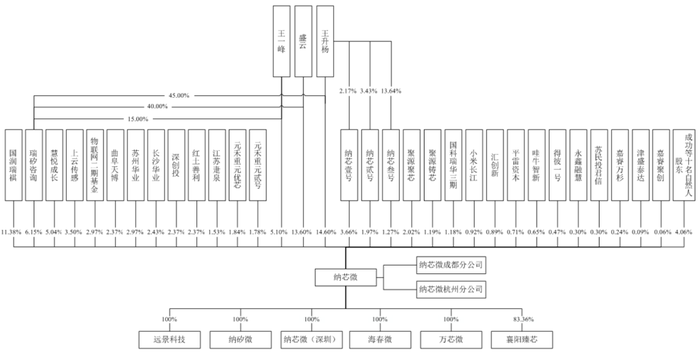

03.王升杨、盛云、王一峰控股小米长江持股纳芯微的实际控制人为王升杨、盛云、王一峰三人。王升杨直接持有纳芯微14.60%的股份,并通过实际控制人持股平台瑞矽咨询间接控制6.15%的股权,并通过三个员工持股平台间接控制公司6.90%的股权。此外,盛云直接持有纳芯微13.60%的股份,王一峰直接持有5.10%的股份。由于三人签订了《一致行动人协议》,合计可控制纳芯微46.35%的股权,为控股股东及实际控制人。

▲纳芯微股权结构

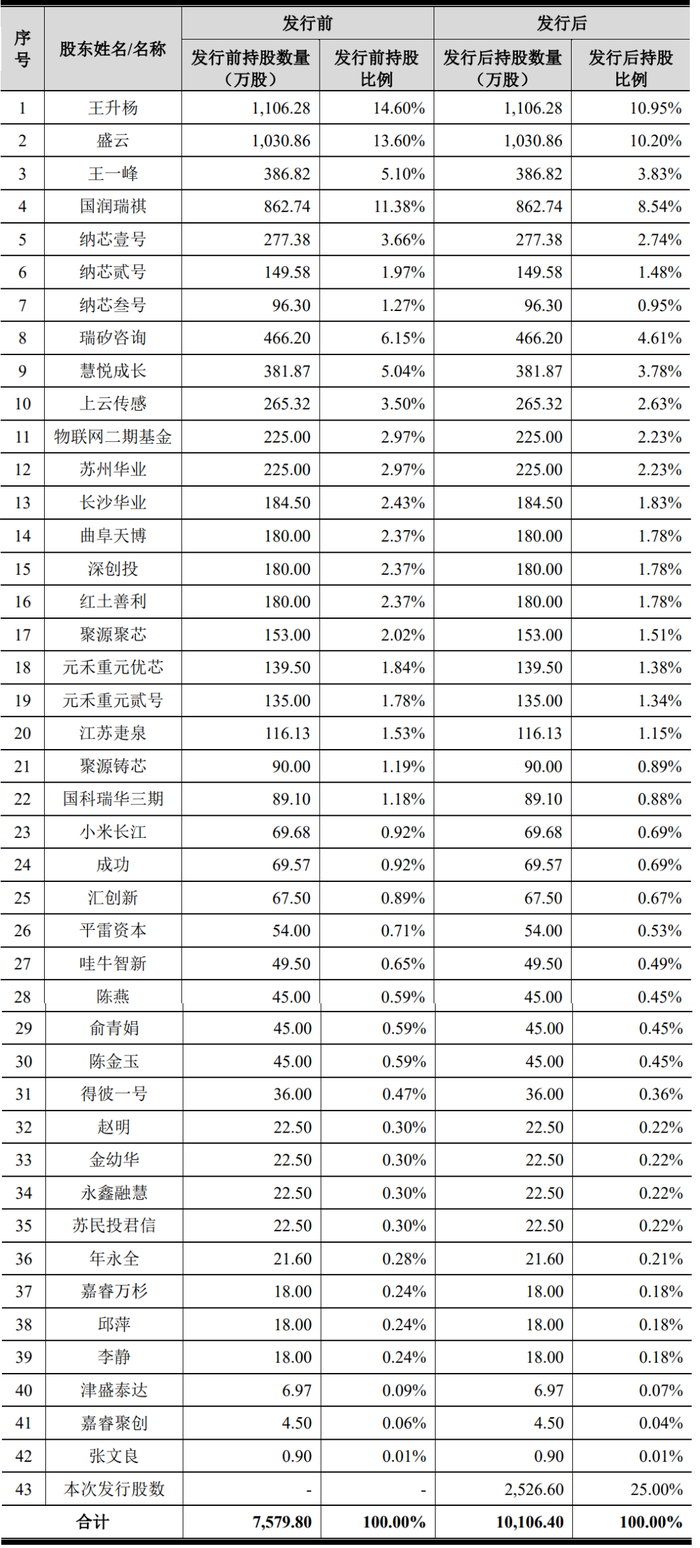

值得注意的是,由于纳芯微网上发行中签弃购股票数量为338.15万股,弃购金额达7.78亿元,弃购率达38.76%。由于其保荐机构光大证券将包销这些股票,光大证券将成为纳芯微的大股东。此外,小米长江、中芯国际旗下投资公司聚源聚芯、华为哈勃拥有股份的红土善利等都持有纳芯微股份。

纳芯微作为信号传感、隔离与接口等细分领域的国产龙头,其上市将帮助其扩大运营规模,提升研发投入,对国产芯片在细分领域的市场份额和话语权有着重要的作用。

不过在模拟芯片领域,德州仪器、ADI等老牌芯片巨头已经通过庞大的业务线和技术使行业壁垒较高。但同时,纳芯微在供应链把控等方面和德州仪器这样的老牌IDM厂商存在一定差距,存在经营风险。

-PG电子(中国)官方网站